১। একনজরে বাজেট এবং মূল্যস্ফীতি পরিস্থিতি:

২০২৩-২৪ অর্থবছরের প্রস্তাবিত জাতীয় বাজেটের সম্ভাব্য আকার প্রায় ৭.৬২ ট্রিলিয়ন (৭,৬১,৭৮৫ কোটি) টাকা, যা পূর্ববর্তী অর্থবছরের বাজেট থেকে ১৫ শতাংশ বেশি এবং এতে জাতীয় রাজস্ব বোর্ড (এনবিআর) ৪.৩ ট্রিলিয়ন টাকার অবদান রাখার লক্ষ্য নির্ধারণ করেছে (১ ট্রিলিয়ন= ১ লাখ কোটি)। তবুও আড়াই লাখ কোটি টাকার বেশি ঘাটতি হতে পারে বলে ধারণা করা হচ্ছে। এর পাশাপাশি বাজেটে জিডিপি প্রবৃদ্ধি লক্ষ্যমাত্রা ৭.৫ শতাংশ রাখা হয়েছে।১ (সূত্র: অর্থ মন্ত্রণালয়)

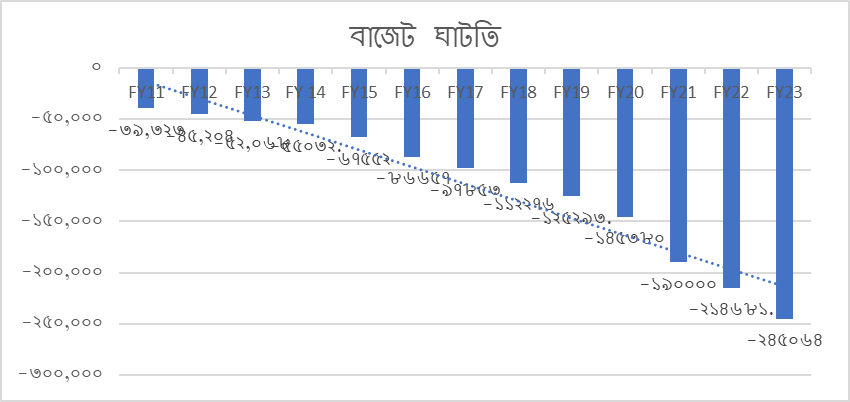

বাজেট বাড়ার সাথে সাথে প্রতিবছর ঘাটতিরও ঊর্ধ্বগতি দেখা যাচ্ছে (কোটি টাকায়)

সূত্র: অর্থ মন্ত্রণালয়

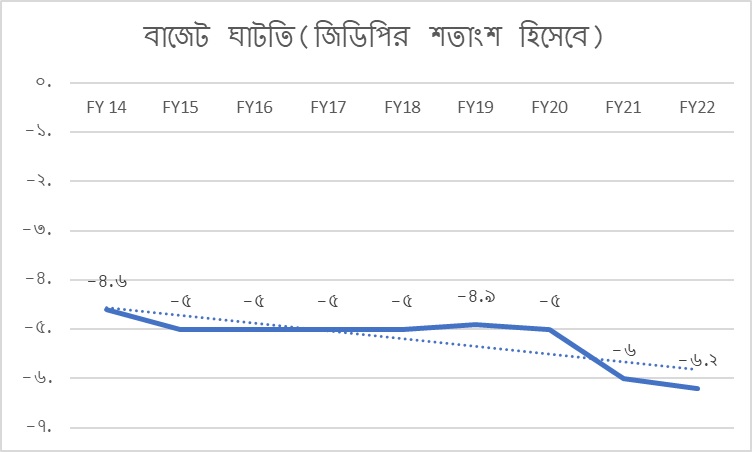

জিডিপির শতাংশ হিসাবেও এই ঘাটতি প্রতিবছর বেড়েই চলেছে

সূত্র: অর্থ মন্ত্রণালয়

সরকার আসন্ন অর্থবছরে বার্ষিক গড় মূল্যস্ফীতির হার ৬ শতাংশে সীমাবদ্ধ রাখার লক্ষ্য নির্ধারণ করেছে। যদিও বর্তমান সামষ্টিক অর্থনৈতিক পরিস্থিতিতে এই লক্ষ্য অর্জন করা চ্যালেঞ্জিং হবে বলে মনে করা হচ্ছে।

সূত্র: বাংলাদেশ পরিসংখ্যান ব্যুরো

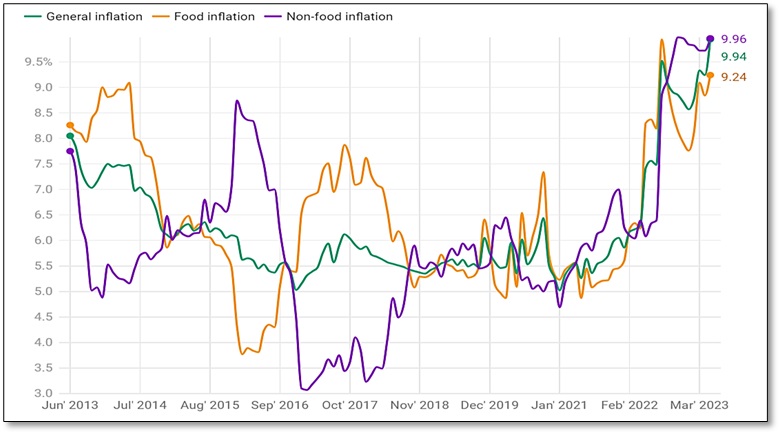

বাংলাদেশ পরিসংখ্যান ব্যুরোর প্রতিবেদন অনুযায়ী এপ্রিলের তুলনায় মে মাসে খাদ্য ও খাদ্যবহির্ভূত পণ্যের মূল্যস্ফীতির হারে উল্লেখযোগ্য পরিবর্তন দেখা গিয়েছে২ –

- খাদ্য মূল্যস্ফীতি ৮.৮৪ থেকে বেড়ে ৯.২৪ শতাংশে পৌঁছেছে।

- খাদ্যবহির্ভূত মূল্যস্ফীতি ৯.৭২ থেকে বেড়ে ৯.৯৬ শতাংশে পৌঁছেছে।

এ ছাড়াও মূল্যস্ফীতির হার গ্রাম ও শহরাঞ্চলে ভিন্ন ছিল–

- গ্রামাঞ্চলে মূল্যস্ফীতি মে মাসে ৯.৮৫ শতাংশ হয়েছে, যা এপ্রিলে ছিল ৮.৯২ শতাংশ।

- শহরাঞ্চলে একই সময়ে মূল্যস্ফীতি ৯.৬৮ থেকে বেড়ে ৯.৯ শতাংশ হয়েছে।

সরকারের মতে, বাজেটের প্রাথমিক উদ্দেশ্য হবে সামষ্টিক অর্থনৈতিক স্থিতিশীলতা প্রতিষ্ঠার জন্য মূল্যস্ফীতি নিয়ন্ত্রণকে অগ্রাধিকার দেওয়া। নিচের আলোচনায় মূল্যায়ন করা হবে যে ২০২৩-২৪ অর্থবছরের প্রস্তাবিত বাজেটটি কি কার্যকরভাবে মূল্যস্ফীতির আগুন নিয়ন্ত্রণে আনতে পারবে, নাকি তা চলমান ঊর্ধ্বগতি মূল্যস্ফীতির আগুনে আরও ঘি ঢালবে।

২। বিশ্লেষণ: ব্যাংক থেকে সরকারের ঋণ যেভাবে মূল্যস্ফীতিকে বাড়িয়ে দিতে পারে:

আসন্ন বাজেটের ঘাটতি রেকর্ড পরিমাণ, যা সংখ্যায় ২.৬১ ট্রিলিয়ন টাকা এবং এটি মোট জিডিপির ৫.২ শতাংশ। সরকার এই ঘাটতি মেটাতে আন্তর্জাতিক ঋণদাতাদের কাছ থেকে ১.০২ ট্রিলিয়ন এবং দেশীয় ঋণদাতাদের কাছ থেকে ১.৫৫ ট্রিলিয়ন টাকা সংগ্রহের পরিকল্পনা করছে। দেশীয় ঋণদাতাদের কাছ থেকে পরিকল্পিত ১.৫৫ ট্রিলিয়ন টাকা ঋণের মধ্যে ১.৩২ ট্রিলিয়নই সরকার ব্যাংকিং খাত থেকে নেওয়ার লক্ষ্যমাত্রা নির্ধারণ করেছে১। (সূত্র: অর্থ মন্ত্রণালয়)

২ক.১। বাণিজ্যিক ব্যাংক থেকে ঋণ

- ২০২২-২৩ অর্থবছরের জন্য ব্যাংকিং খাত থেকে ঋণ লক্ষ্যমাত্রা নির্ধারণ করা হয়েছিল ১,০৬৬,৩৩৪ কোটি টাকা৩।

- তার আগের অর্থাৎ ২০২১-২২ অর্থবছরে জুলাই-মে মাসের মধ্যে সরকার ব্যাংকিং খাত থেকে ৩৪,০০৯ কোটি টাকা ঋণ নিয়েছিল৪।

- বাণিজ্যিক ব্যাংক থেকে সরকারের মোট বকেয়া ঋণ ২০২৩ সালের মার্চ মাসে ছিল ২,১৬,৩০০ কোটি টাকা, যা বেড়ে মে মাসের মধ্যে ২,৩৪,৯৯৭ কোটি টাকায় দাঁড়িয়েছে৫।

- ব্যাংকিং খাত থেকে সরকারের মোট বকেয়া ঋণ ৩১ মে ২০২৩-এ ৩.৬৬ লাখ কোটি টাকায় পৌঁছেছে, যা ৩০ জুন ২০২২-এ ২.১৪ লাখ কোটি টাকা ছিল। অর্থাৎ, এই এক বছর সময়কালে মোট বকেয়া ঋণ বৃদ্ধি পেয়ে প্রায় ১.৫ গুণ হয়েছে৫।

- ২০২৩-২৪ অর্থবছরে ব্যাংকিং খাত থেকে প্রায় ১.৩২ লাখ কোটি টাকা নেওয়া হবে, যা বিদায়ী বাজেটের লক্ষ্যমাত্রার চেয়ে ২৪ শতাংশ বেশি১,৬। (সূত্র: বাংলাদেশ ব্যাংক)

২.ক.২। অর্থনৈতিক তত্ত্ব: ক্রাউডিং আউট প্রভাব

ব্যাংকিং ব্যবস্থা থেকে সরকার উল্লেখযোগ্য পরিমাণ ঋণ নিলে বেসরকারি খাতে ঋণ ঘাটতি দেখা দেয়। একে অর্থনীতির ভাষায় ক্রাউডিং আউট প্রভাব বলে। এই তত্ত্বটি মূলত সরকারি ঋণগ্রহণের প্রভাব বিশ্লেষণ করার জন্য ব্যবহৃত হয়। ২০২২-২৩ অর্থবছরের ২২ জুন পর্যন্ত সরকারি ঋণ ১,২৭,৪৭৪ কোটি টাকা ছিল, যা ইতোমধ্যে সংশোধিত বাজেটের লক্ষ্যমাত্রার চেয়ে ১২,০০০ কোটি টাকা বেশি।৭

এই ক্রমবর্ধমান ঋণের জোগান দিতে সরকার যে ইতোমধ্যে তারল্য সংকটে ভোগা বেসরকারি ব্যাংক থেকে ঋণ নিচ্ছে, তা তাত্ত্বিকভাবে অর্থনীতিতে ক্রাউডিং আউট ঘটাতে পারে। বাস্তবে এমনটা হবে কি না, তা দেখার বিষয়।

২ক.৩। ব্যাংকিং সেক্টরের সংকট মূল্যস্ফীতির চাপকে বাড়িয়ে দেবে

বাংলাদেশের তফসিলি ব্যাংকগুলো বর্তমানে তারল্যের ঘাটতি অনুভব করছে। এর ওপরে আমানত বৃদ্ধির গতিও আরও মন্থর হয়ে যাচ্ছে (এপ্রিল পর্যন্ত মাত্র ৭.৫ শতাংশ বৃদ্ধি দেখা গিয়েছে)৮। এই তারল্য ঘাটতির জন্য বেশ কিছু কারণকে দায়ী করা যেতে পারে। ডলারের দাম বৃদ্ধি ও আমানতের পরিমাণ হ্রাস এর মধ্যে অন্যতম।

ডলারের দাম বাড়ায় কেন্দ্রীয় ব্যাংক থেকে ডলার কেনার জন্য ব্যাংকগুলোকে স্বাভাবিকের চেয়ে বেশি তহবিল বরাদ্দ করতে হচ্ছে। যার ফলে ব্যাংকিং ব্যবস্থা থেকে উল্লেখযোগ্য পরিমাণ অর্থের বহিঃপ্রবাহ ঘটেছে, সংখ্যায় যার পরিমাণ প্রায় ১.২৫ ট্রিলিয়ন টাকা।

কারণ, মূল্যস্ফীতির ফলে জনগণের ক্রয়ক্ষমতা হ্রাস পাচ্ছে এবং অনেকেই দৈনন্দিন খরচ মেটাতে ব্যাংক থেকে তাদের সঞ্চয় তুলতে বাধ্য হচ্ছে। যার ফলে আমানতের প্রবাহ হ্রাস পাচ্ছে, যা এই পরিস্থিতিকে আরও খারাপ করে তুলেছে। এ ছাড়াও ব্যবসায়ীদের একটি অংশ আয়ের পরিমাণ কমে যাওয়ায় ঋণ পরিশোধ করতে সমস্যার সম্মুখীন হচ্ছে।

খেলাপি ঋণ এক বছরে ১৬.৮ শতাংশ বেড়ে প্রায় ১.২১ ট্রিলিয়ন টাকা হয়েছে৯। অর্থ পাচার বা মানি লন্ডারিং, বিশেষত ওভার-ইনভয়েসিং (পণ্য আমদানির ক্ষেত্রে অতিরিক্ত মূল্য দেখিয়ে বিদেশে অর্থ পাচার) ডলার সংকটকে ঘনীভূত করছে, যা পরবর্তীকালে তারল্য সংকট আরও বৃদ্ধি করে।

এই পরিস্থিতিতে সরকার যদি এই তফসিলি ব্যাংকগুলো থেকে ঋণ নেওয়া শুরু করে, তবে এটি বেসরকারি খাতের জন্য অবশিষ্ট ঋণের পরিমাণ কমিয়ে আনবে। যার ফলে সুদের হারের উল্লেখযোগ্য বৃদ্ধি ঘটতে পারে। এই সুদের হার বৃদ্ধি উৎপাদন খরচ বাড়িয়ে দেবে। সুতরাং, ২০২৩-২৪ অর্থবছরের বাজেট মূল্যস্ফীতি আরও বাড়াতে পারে।

২.খ.১। কেন্দ্রীয় ব্যাংক থেকে ঋণ – হাই পাওয়ার্ড মানি (High powered money) সরবরাহ:

বাংলাদেশ ব্যাংক চলতি অর্থবছরের (২০২২-২৩) ২২ জুন পর্যন্ত সরকারের বাজেট ব্যয়কে সমর্থন করতে নতুন ১,০১,৯৫৪ কোটি টাকা পরিমাণের নোট ছাপিয়েছে৭, যা মূল্যস্ফীতি পরিস্থিতিকে আরও খারাপ করে তুলবে।

২.খ.২। অর্থনৈতিক তত্ত্ব: হাই পাওয়ার্ড মানি মূল্যস্ফীতি বৃদ্ধি করে:

১। অর্থ সরবরাহ বৃদ্ধি

যখন সরকার কেন্দ্রীয় ব্যাংক থেকে ঋণ নেয়, তখন এটি অর্থনীতিতে অর্থের সরবরাহ বাড়িয়ে দেয়। এই অতিরিক্ত তহবিলের জোগান তারল্য বৃদ্ধি করে, যা পণ্য ও সেবার চাহিদা বাড়িয়ে দেয়। যদি পণ্য ও পরিষেবার সরবরাহ এই চাহিদা বৃদ্ধির সাথে তাল মিলিয়ে চলতে না পারে, তাহলে মূল্যস্ফীতি ঘটে।

২। বাড়ন্ত চাহিদাজনিত মূল্যস্ফীতি (ডিমান্ড পুল ইনফ্লেশন)

বর্ধিত সরকারি ঋণ অর্থনীতিতে সামগ্রিক চাহিদাকে উদ্দীপিত করতে পারে। যেহেতু সরকার ধার করা তহবিল ব্যয় করে, এটি পণ্য ও পরিষেবার অতিরিক্ত চাহিদা তৈরি করে। এই বর্ধিত চাহিদা, উৎপাদন ক্ষমতা বৃদ্ধির সাথে না মিললে, বাড়ন্ত চাহিদাজনিত মূল্যস্ফীতি হতে পারে। ভোক্তারা সীমিত সরবরাহের জন্য প্রতিযোগিতা করে। এর ফলে মূল্যস্ফীতি বেড়ে যায়।

৩। মূল্যস্ফীতির আশঙ্কা

মানুষ যখন ধারণা করে যে সরকারের ঋণ গ্রহণ টেকসই নয় বা কেন্দ্রীয় ব্যাংক সরকারকে ঋণ প্রদান করতে নোট ছাপানোর মাধ্যমে অর্থের জোগান বাড়িয়ে দেবে, তখন তা ভবিষ্যতে মূল্যস্ফীতির আশঙ্কা তৈরি করে। এই আশঙ্কা ভোক্তা ও ব্যবসায়িক আচরণকে প্রভাবিত করে, যা শেষ পর্যন্ত প্রকৃত মূল্যস্ফীতিতে অবদান রাখে।৭ (সূত্র: Macroeconomics by N. Gregory Mankiw)১০

২.খ.৩। পরীক্ষামূলক বিশ্লেষণ

সরকারকে ঋণ দেওয়ার জন্য কেন্দ্রীয় ব্যাংক টাকা ছাপিয়ে থাকে। যার ফলে মুদ্রা সরবরাহ উৎপাদন বৃদ্ধির তুলনায় দ্রুত বৃদ্ধি পায় ও মূদ্রাস্ফীতি হয়। যেহেতু এতে অর্থনীতিতে পণ্যের তুলনায় টাকা বেশি হয়ে যায়, সেহেতু আগের দামে পণ্যের চাহিদা বেড়ে যায় এবং চাহিদা বৃদ্ধিজনিত মূল্যস্ফীতি ঘটে। এ রকম মুদ্রা ছাপানো অর্থনৈতিক মন্দা মোকাবিলার জন্য ঠিক হতে পারে; কিন্তু বাংলাদেশের অর্থনীতি চাহিদাজনিত কোনো অভাবের সম্মুখীন হয়নি এবং মানুষের হাতে টাকা ছিল, যা দুই অঙ্কের কাছাকাছি খাদ্যবহির্ভূত মূল্যস্ফীতির পরিমাণ থেকে দেখা যায়।

তবুও কেন্দ্রীয় ব্যাংক বিদায়ী অর্থবছরের ২২ জুন পর্যন্ত সরকারকে অর্থ সরবরাহের জন্য ১,০১,৯৫৪ কোটির বেশি টাকা তৈরি করেছে এবং ব্যাংকিং খাত থেকে মোট ঋণের ৮০ শতাংশের জোগান দিয়েছে৭। এটি বাজেট ঘাটতির অর্থায়ন এবং বাণিজ্যিক ব্যাংকগুলোকে তারল্য সংকটের সম্মুখীন থেকে বাঁচানোর জন্য করা হয়েছিল।

ব্যাংকিং খাতে রেকর্ড পরিমাণ ঋণ নেওয়ার পরিকল্পনা থাকায় চলতি অর্থবছরে এর পরিমাণ আরও বাড়তে পারে। এটি টাকার সঞ্চালনের (Money Circulation) জন্য উপলব্ধ অর্থের জোগান বৃদ্ধি করবে, যা মূল্যস্ফীতিতে ব্যাপকভাবে অবদান রাখবে। কেন্দ্রীয় ব্যাংক আরও বেশি টাকা মুদ্রণ করতে বাধ্য হয়েছিল। কারণ, বন্ডের ওপর ৯ শতাংশ সুদের হারের সীমা নির্ধারণ করা রয়েছে এবং সরকারকে অর্থ ছাপানোর মাধ্যমে বাজেট ঘাটতি পূরণ করতে হয়েছিল১১। এ ছাড়াও বাণিজ্যিক ব্যাংকের খেলাপি ঋণগুলো আদায়ের চেষ্টা না করে প্রশাসন তার সমাধান নতুন টাকা মুদ্রণের মাধ্যমে করেছে। (ইসলামী ব্যাংক একাই নিয়েছে ৮ হাজার কোটি টাকা)১২।

২.খ.৪। কেন্দ্রীয় ব্যাংকের মানি ওভারশুটিং (Money overshooting):

বৈশ্বিক মানদণ্ডের সাথে তুলনা করলে, বাংলাদেশ উল্লেখযোগ্যভাবে সমস্ত সীমানা (Threshold) অতিক্রম করেছে।

বাংলাদেশ ব্যাংক থেকে সরকারি ঋণ (সীমানা বনাম প্রকৃত)–

| আন্তর্জাতিক মানদণ্ড অনুযায়ী সীমানা | ||

| ফেব্রুয়ারি ২০২৩ | এপ্রিল ২০২৩ | |

| শতাংশে | ||

| পূর্ববর্তী অর্থবছরের আয়ের ১০% | ৬৩ | ১২২.৫ |

| পূর্ববর্তী অর্থবছরের আয়ের ২০% | -১৮.৫ | ১১.২ |

| সরকারি ব্যয়ের ৫% (5% of public expenditure) | ১১০.৪ | ১৮৭.১ |

| আর্থিক ভিত্তির ১২% (12% of monetary base) | ৩২.১ | ৮০.৩ |

সূত্র: বাংলাদেশ ব্যাংক, অর্থ মন্ত্রণালয়, সিপিডি

আন্তর্জাতিক মানদণ্ড অনুযায়ী কেন্দ্রীয় ব্যাংক থেকে কী পরিমাণে ঋণ নেওয়া যাবে তার বিভিন্ন সীমানা নির্ধারণ করা হয়েছে। এর মধ্যে একটি হচ্ছে পূর্ববর্তী বছরের আয়ের ১০ শতাংশ অর্থাৎ পূর্ববর্তী বছরের আয় যদি ১০০ টাকা হয়ে থাকে, তাহলে সরকার কেন্দ্রীয় ব্যাংক থেকে ১০ টাকা ঋণ নিতে পারবে। অথচ বাংলাদেশ সরকার ২০২৩ অর্থবছরের প্রথম আট মাসে কেন্দ্রীয় ব্যাংক থেকে যে পরিমাণ ঋণ নিয়েছে (৫৪,৫০১ কোটি টাকা), তা পূর্ববর্তী অর্থাৎ ২০২২ অর্থবছরের আয়ের ৬৩ শতাংশ ছিল, যা পরবর্তী সময়ে এপ্রিল নাগাদ ১২২.৫ শতাংশে (৭৪,৩৯৩ কোটি টাকা) পৌঁছেছে। জুন ২২ পর্যন্ত সরকার কেন্দ্রীয় ব্যাংক থেকে মোট ঋণ নিয়েছে ১,০১,৯৫৪ কোটি টাকা৭, কিন্তু ২০২২ অর্থবছরে সরকারের মোট আয় ছিল ৩,৩৬,৯৬৪ কোটি টাকা১ অর্থাৎ বাংলাদেশ সরকার কেন্দ্রীয় ব্যাংক থেকে ঋণ নেওয়ার ক্ষেত্রে সব সীমানা অতিক্রম করেছে।

আসন্ন ২০২৩-২৪ অর্থবছরে, বাজেটে ঘাটতি অর্থায়নের জন্য বাংলাদেশ ব্যাংক থেকে সরকারের ঋণ গ্রহণের পরিমাণ আরও বাড়বে বলে ধারণা করা হচ্ছে। প্রস্তাবিত বাজেটে জিডিপির ৫.২ শতাংশ পরিমাণের যে ঘাটতি রয়েছে১, তার অর্থায়নের জন্য সরকারকে বিশাল পরিমাণে ঋণ গ্রহণ করতে হবে। এই বর্ধিত ঋণের ফলে দেশে মূল্যস্ফীতি পরিস্থিতি আরও খারাপ হওয়ার আশঙ্কা রয়েছে।

৩। ২০২৩-২৪ অর্থবছরের বাজেটের প্রধান উপাদানসমূহ মূল্যস্ফীতি বৃদ্ধির জন্য দায়ী

যদিও এই বাজেটকে গরিববান্ধব বলে দাবি করা হয়েছিল এবং আশা করা হয়েছিল যে প্রায় পুরো বিদায়ী অর্থবছর ধরে যে উচ্চ মূল্যস্ফীতি ছিল, তা মোকাবিলার জন্য উপযুক্ত পদক্ষেপ গ্রহণ করা হবে এই বাজেটে; কিন্তু এই বাজেট সকল আশায় পানি ঢেলে দিয়ে মূল্যস্ফীতি মোকাবিলার প্রয়োজনীয় উপাদান সরবরাহ করতে ব্যর্থ হয়েছে।

৩.১। দারিদ্র্য এবং বৈষম্য নিরসনে অপর্যাপ্ত এবং অযৌক্তিক বরাদ্দ:

২০০৯-১০ ও ২০২২-২৩ অর্থবছরের ভেতরে বাংলাদেশের সামাজিক নিরাপত্তা বেষ্টনীর ব্যয় গড়ে ১৫.৫৬ শতাংশ হারে বৃদ্ধি পেয়েছে। কিন্তু এই কঠিন সময়ে যখন মূল্যস্ফীতি ৯ শতাংশের উপরে, (মে ২০২৩-এ মূল্যস্ফীতি এক দশকের সর্বোচ্চ ৯.৯৪ শতাংশে পৌঁছেছে), তখন সামাজিক নিরাপত্তা বেষ্টনী প্রকল্পগুলোর বৃদ্ধির হার অর্ধেকে নেমে ৭.৩৪ শতাংশে আসার ফলে দুর্দশাপ্রবণ মানুষ ক্ষতিগ্রস্ত হবে। এ ছাড়াও কর প্রদানের যোগ্য নন এমন ব্যক্তিদের কাছ থেকে ২০০০ টাকা কর আদায়ের মতো প্রস্তাবও দেয়া হয়েছিল যা পরে প্রত্যাহার করা হয়েছে। বিবিএসের সমীক্ষা অনুসারে, আনুষ্ঠানিক খাতে কর্মসংস্থানের সুযোগের অপর্যাপ্ততার জন্য, দরিদ্রদের মধ্যে স্ব-কর্মসংস্থান বৃদ্ধি পাচ্ছে (২০২০ সালে ৩৩.৬০ থেকে ৩৮.৫৬ শতাংশ বৃদ্ধি পেয়েছে)। এ ছাড়াও ঢাকার মোট দরিদ্রের ৫১ শতাংশ নতুন দরিদ্র এবং জিনি সহগের মানও (Gini Coefficient) ১২ বছর ধরে বৃদ্ধি পাচ্ছে, যা ২০২২ সালে ০.৪৯৯-এ পৌঁছেছে। এই বাজেট ক্রমবর্ধমান দারিদ্র্য, বৈষম্য এবং বেকারত্বের মতো গুরুত্বপূর্ণ সমস্যাগুলোর সমাধান করে না, যার ফলে দরিদ্র জনগণ মূল্যস্ফীতির ফলে আরও বেশি ক্ষতির সম্মুখীন হবে১৩।

বিবিএসের সমীক্ষা অনুসারে, আনুষ্ঠানিক খাতে কর্মসংস্থানের সুযোগের অপর্যাপ্ততার জন্য, দরিদ্রদের মধ্যে স্ব-কর্মসংস্থান বৃদ্ধি পাচ্ছে (২০২০ সালে ৩৩.৬০ থেকে ৩৮.৫৬ শতাংশ বৃদ্ধি পেয়েছে)। এ ছাড়াও ঢাকার মোট দরিদ্রের ৫১ শতাংশ নতুন দরিদ্র এবং জিনি সহগের মানও (Gini Coefficient) ১২ বছর ধরে বৃদ্ধি পাচ্ছে, যা ২০২২ সালে ০.৪৯৯-এ পৌঁছেছে। এই বাজেট ক্রমবর্ধমান দারিদ্র্য, বৈষম্য এবং বেকারত্বের মতো গুরুত্বপূর্ণ সমস্যাগুলোর সমাধান করে না, যার ফলে দরিদ্র জনগণ মূল্যস্ফীতির ফলে আরও বেশি ক্ষতির সম্মুখীন হবে১৩।

৩.২। বিদ্যুৎ, গ্যাস ও জ্বালানির মূল্য বৃদ্ধি:

ভর্তুকি ব্যয় কমানোর জন্য আইএমএফের পরামর্শ অনুসরণ করে বর্তমান বাজেট বিদ্যুৎ, গ্যাস ও জ্বালানির ভর্তুকি কমিয়ে দাম বাড়তে দেবে। স্বভাবতই এমন মৌলিক কিছুর মূল্য বৃদ্ধি চলমান মূল্যস্ফীতিকে আরও বাড়িয়ে দেবে এবং উৎপাদন খরচ ও জীবনযাত্রার ব্যয় বাড়িয়ে তুলবে। জানুয়ারি থেকে সরকারের নির্বাহী আদেশে এই পর্যন্ত বিদ্যুতের দাম তিনবার (প্রতিবার ৫ শতাংশ হারে) বাড়ানো হয়েছে১৪।

জ্বালানি মূল্য ঘনঘন বৃদ্ধির কারণে দেশে ইতোমধ্যে বাড়ন্ত মূল্যস্ফীতি আরও বেড়েছে। ২০২১ সালের নভেম্বরের শুরু থেকে এখন পর্যন্ত বিভিন্ন ধরনের জ্বালানির দাম বাড়ানো হয়েছে। বাংলাদেশ পেট্রোলিয়াম করপোরেশন (বিপিসি) বৈশ্বিক জ্বালানি মূল্য কম থাকাকালীন, বিশেষ করে ২০১৫ এবং ২০২২ অর্থবছরের মধ্যে মুনাফা করা সত্ত্বেও এতে জনসাধারণের কোনো লাভ হয়নি। যদিও সরকার বিশ্বব্যাপী জ্বালানি শক্তির দাম বৃদ্ধির প্রতিক্রিয়া হিসেবে দাম সমন্বয় করে, কিন্তু বিশ্বব্যাপী দাম কমে গেলে গ্রাহকরা একই সুবিধা পান না কারণ, সরকার তখন অভ্যন্তরীণ দামের সাথে বৈশ্বিক দামের সমন্বয় করে না। (সিপিডি)১৫

৩.৩। পরোক্ষ করের ওপর অতিরিক্ত নির্ভরশীলতা:

আইএমএফ-এর পরামর্শ অনুযায়ী নেওয়া বর্ধিত রাজস্ব সংগ্রহের লক্ষ্য অর্জনের জন্য সরকার পরোক্ষ করের ওপর ব্যাপকভাবে নির্ভর করবে এবং তাতে ক্রমবর্ধমান বৈষম্য পরিস্থিতি আরও খারাপ হবে। বাজেট অনুযায়ী রাজস্বের ৬৭ শতাংশের উৎস হবে পরোক্ষ কর এবং অবশিষ্ট ৩৩ শতাংশ আসবে প্রত্যক্ষ কর থেকে (শিল্পোন্নত দেশগুলো তাদের রাজস্বের ৭০-৮০ শতাংশ প্রত্যক্ষ কর থেকে এবং আমাদের প্রতিবেশী ভারত ৫০ শতাংশ রাজস্ব প্রত্যক্ষ করের মাধ্যমে সংগ্রহ করে)১৬। এই পরোক্ষ কর পণ্য ও সেবার দাম বাড়াবে এবং স্বল্প আয়ের ভোক্তাদের ক্ষতিগ্রস্ত করবে।

৩.৪। এনপিএলের বিরুদ্ধে ব্যবস্থার অভাব:

আসন্ন বাজেটে ব্যাংকিং ব্যবস্থায় বিদ্যমান সমস্যা সমাধানে কোনো উল্লেখযোগ্য পদক্ষেপ নেওয়া হয়নি। বিশেষ করে খেলাপি ঋণের কোনো উল্লেখ নেই, যা বর্তমানে ব্যাংকিং খাতের সবচেয়ে বড় সমস্যা। এনপিএল বা Non Performing Loan (আইএমএফ-এর মতে, ৯০ দিনের বেশি সময়ে কোনো ঋণের সুদাসল পরিশোধ করা না হলে তাকে এনপিএল বলে) উৎপাদন বৃদ্ধির চেয়ে অর্থের জোগান বেশি বাড়ায়, যার ফলে মূল্যস্ফীতি ঘটে।

৩.৫। বাজেট ঘাটতি, পরিশোধের হিসাব (Balance of Payment) ঘাটতি এবং মূল্যস্ফীতি:

রাজস্ব ঘাটতির সম্প্রসারণে চলতি হিসাবের ঘাটতি বৃদ্ধি এবং সুদের হার বৃদ্ধির আশঙ্কা রয়েছে। অধিকন্তু যদি টাকা (BDT) এবং ইউএস ডলারের (USD) মধ্যে বিনিময় হার বৃদ্ধি পায়, তবে এটি ঋণ পরিশোধ এবং পণ্য ক্রয়জনিত ব্যয়কে আরও বাড়িয়ে তুলবে। সুতরাং, বাজেট ঘাটতি মূল্যস্ফীতিকে অনেক বাড়িয়ে তুলতে পারে।

৩.৬। ঋণমান বা ক্রেডিট রেটিং (Credit Rating)-এর অবনমন:

মুডি’স রেটিংয়ে সম্প্রতি বাংলাদেশের অবনমন ঘটেছে যার অর্থ হলো, স্থানীয় ব্যবসাগুলোকে বিদেশি উৎস থেকে ঋণ নেওয়ার জন্য উচ্চ পরিমাণ সুদ প্রদান করতে হবে। এটি ক্রাউডিং আউট প্রভাব এবং তারল্য সংকটের সাথে মিলে উৎপাদন খরচ বৃদ্ধি করবে এবং মূল্যস্ফীতির চাপ বাড়াবে৷ এই অবনমন এফডিআই (FDI or Foreign Direct Investment), ট্রেড ক্রেডিট (Trade Credit), মধ্যম ও দীর্ঘমেয়াদি ঋণ ইত্যাদির মাধ্যমে ফাইন্যান্সিয়াল অ্যাকাউন্টে বিদ্যমান ঘাটতিকে (যা বর্তমান বৈদেশিক মুদ্রার সংকটে বিশাল অবদান রেখেছে) প্রশস্ত করবে এবং ডলারের ঘাটতি পরিস্থিতির অবনতি ঘটাবে এবং মূল্যস্ফীতির চাপ বাড়াবে।

৪। বাজেট বাস্তবায়নের বাধাসমূহ

বাজেট প্রণয়ন যেমন গুরুত্বপূর্ণ এর বাস্তবায়নও তেমনি গুরুত্বপূর্ণ বা হয়তো তারচেয়ে বেশি গুরুত্বপূর্ণ। যদিও জাতীয় বাজেটের আকার প্রতিবছরই বাড়ছে, তবুও এর বাস্তবায়নের হারের তেমন উন্নতি ঘটেনি। উপরন্তু গত এক দশকে এই হার আরও কমেছে। এর পেছনের কারণগুলো সঠিকভাবে চিহ্নিত করা হয়নি, চিহ্নিত সমস্যাগুলোর সমাধানে পর্যাপ্ত ব্যবস্থাও গ্রহণ করা হয়নি। বাজেটের বাস্তবায়ন সফল হবে না জানা সত্ত্বেও প্রতিবার নীতিনির্ধারকদের আশাবাদী বাজেট পরিকল্পনা শুধু এর আকারই বাড়িয়ে যায়, কখনো সমস্যাগুলোর সমাধানে নজর দেয় না।

বাণিজ্য মন্ত্রণালয় অনুযায়ী, গত এক দশকের গড় বাজেট বাস্তবায়ন হার ছিল ৮৬ শতাংশ। ২০২০-২১ সালে সরকারি ব্যয়ের হার ছিল প্রণোদিত বাজেটের ৮১ শতাংশ, এই হার ২০১৯-২০-এ ছিল ৮০.৭ শতাংশ এবং ২০১৮-১৯-এ ছিল ৮৫.৫ শতাংশ১৭। এই বছরের এখন পর্যন্ত অগ্রগতির ভিত্তিতে বলা যায় যে এবারও এর ব্যতিক্রম দেখা যাবে না। উদাহরণস্বরূপ ভারতের গত অর্থবছরে ব্যয়ের হার ছিল প্রস্তাবিত ব্যয়ের হারের সমান এবং সর্বমোট রিসিট ছিল প্রস্তাবনার ১০১ শতাংশ১৮।

জবাবদিহি ও স্বচ্ছতার অভাব, বাজেটের ভুল বরাদ্দ, বরাদ্দের জন্য যোগ্য ব্যক্তিদের সঠিকভাবে শনাক্ত না করতে পারা অথবা তাদের কাছে সুবিধা আদৌ পৌঁছাচ্ছে কি না, তা নিশ্চিত করতে না পারা, অদক্ষতা, রাজনীতিকরণ, স্বজনপ্রীতি, দেশব্যাপী দুর্নীতির পাশাপাশি অর্থনৈতিক কর্মকাণ্ডের জন্য দুর্বল অবকাঠামো ও পরিবেশের কারণে প্রকৃত প্রত্যাশিত বাজেট পুরোপুরি বাস্তবায়ন করা কঠিন হয়ে পড়ে। তবুও এতে সরকারের নজর সীমিত এবং ফলস্বরূপ এসব ক্ষেত্রে অগ্রগতি অসন্তোষজনক ও কিছু কিছু ক্ষেত্রে অবস্থার অবনতিও দেখা গিয়েছে।

গ্লোবাল কম্পিটিটিভনেস রিপোর্ট ২০১৯ অনুযায়ী, বাজেট স্বচ্ছতার ক্ষেত্রে বাংলাদেশের স্কোর ১০০-তে ৪১ এবং বিচারব্যবস্থার স্বাধীনতায় স্কোর ৭-এ ৩.১, যা বাজেট বাস্তবায়নে দুর্নীতির পেছনের কারণগুলোর মধ্যে অন্যতম।

এ ছাড়াও ১৪১টি দেশের মধ্যে করা র্যাঙ্কিংয়েও বাংলাদেশের অবস্থান পেছনের দিকে। প্রাতিষ্ঠানিক সবলতায় ১০৯তম, করপোরেট গভর্নেন্সে ১০২তম, শাসনব্যবস্থার ভবিষ্যৎ অভিযোজন ক্ষমতার দিক দিয়ে ১০৩তম এবং অবকাঠামোর দিক দিয়ে বাংলাদেশের অবস্থান ১১৪তম১৯। এসব প্রাতিষ্ঠানিক ও অবকাঠামোগত দুর্বলতার জন্যই মূলত বাজেট বাস্তবায়ন অসম্পূর্ণ থেকে যায়।

গ্লোবাল কম্পিটিটিভনেস রিপোর্ট ২০১৯ অনুযায়ী, বাজেট স্বচ্ছতার ক্ষেত্রে বাংলাদেশের স্কোর ১০০-তে ৪১ এবং বিচারব্যবস্থার স্বাধীনতায় স্কোর ৭-এ ৩.১, যা বাজেট বাস্তবায়নে দুর্নীতির পেছনের কারণগুলোর মধ্যে অন্যতম।

এ ছাড়াও ১৪১টি দেশের মধ্যে করা র্যাঙ্কিংয়েও বাংলাদেশের অবস্থান পেছনের দিকে। প্রাতিষ্ঠানিক সবলতায় ১০৯তম, করপোরেট গভর্নেন্সে ১০২তম, শাসনব্যবস্থার ভবিষ্যৎ অভিযোজন ক্ষমতার দিক দিয়ে ১০৩তম এবং অবকাঠামোর দিক দিয়ে বাংলাদেশের অবস্থান ১১৪তম।

৫। নীতি সুপারিশ:

বাংলাদেশে মূল্যস্ফীতি নিয়ন্ত্রণে বাজেটে বিবেচনা করা যেতে পারে এমন কিছু নীতিগত সুপারিশ নিম্নরূপ:

৫.১ দরিদ্র এবং নতুন দরিদ্রদের সরাসরি নগদ সহায়তা:

বাংলাদেশে মূল্যস্ফীতি প্রশমিত করতে সরাসরি নগদ সহায়তা একটি পদক্ষেপ হতে পারে। প্রত্যক্ষ নগদ সহায়তা ভোক্তাদের হাতে অর্থের পরিমাণ বাড়িয়ে দেয় এবং তাদেরকে প্রয়োজনীয় পণ্য ও পরিষেবাগুলোর খরচ বহন করার সক্ষমতা প্রদান করে। এই বর্ধিত ক্রয়ক্ষমতা চাহিদাকে উদ্দীপিত করতে পারে এবং উৎপাদন স্থিতিশীল করতে বা বাড়াতে পারে। এর ফলে পণ্য ও পরিষেবার উৎপাদন বৃদ্ধি পায় ও মূল্যস্ফীতি হ্রাস পায়।

৫.২। নির্দিষ্ট লক্ষ্যে ভর্তুকি (Targeted subsidy):

ভোক্তাদের ওপর চাপ কমাতে এবং দাম স্থিতিশীল করতে সরকারি ভর্তুকি অপরিহার্য পণ্য ও পরিষেবার দিকে পরিচালিত হতে পারে। এটি নিশ্চিত করা উচিত যে, এই ভর্তুকিগুলোর ফলাফল যেন উদ্দিষ্ট সুবিধাভোগীদের কাছে পৌঁছায় এবং দাম বিকৃতির ঝুঁকি কমিয়ে আনে। এর পাশাপাশি বিক্রয়ের পরিমাণ বৃদ্ধি করা এবং যোগ্য ব্যক্তিদের সাশ্রয়ী মূল্যে পণ্যের সরবরাহ প্রদানের জন্য কার্যকরভাবে ও মুক্ত বাজারব্যবস্থার (Open Market System-OMS) মাধ্যমে প্রয়োজনীয় পণ্যের বিতরণ পরিচালনা করাও গুরুত্বপূর্ণ।

৫.৩। একচেটিয়া বাজারব্যবস্থা (Monopoly) ও সিন্ডিকেট (Syndicate) প্রতিরোধে বাজার নজরদারি:

প্রধান পাইকারি বাজারগুলো থেকে দৈনিক মূল্যের হালনাগাদ সংগ্রহের জন্য সংশ্লিষ্ট মন্ত্রণালয়গুলোকে বেশ কয়েকটি বাজার মনিটরিং টিম গঠন করতে হবে। এই মনিটরিং টিমগুলোর পাশাপাশি এই দামগুলোর তুলনাও করবে। যদিও সিন্ডিকেটগুলোর ভূমিকা সম্পর্কে সবাই অবগত, তবুও এই অলিগোপলিগুলো (Oligopoly) যে স্তরে বাজার নিয়ন্ত্রণ করে, তা চিহ্নিত করার জন্য পর্যাপ্ত উপাত্ত নেই। যার ফলে সাময়িক ঘাটতি এবং দাম বৃদ্ধি পাওয়ার ঘটনা ঘটে। বাংলাদেশে সীমিত সংখ্যক ট্রেডিং হাউস ভোজ্যতেল, চিনি, গম ও ডালের মতো প্রয়োজনীয় পণ্যগুলোর বড় আকারে আমদানির ক্ষমতা রাখে। অধিকন্তু, এই ট্রেডিং হাউসগুলোর স্টক ধরে রাখার আর্থিক ক্ষমতা রয়েছে, যা তাদের বাজারমূল্যকে প্রভাবিত করার সক্ষমতা প্রদান করে।

বাংলাদেশে সীমিত সংখ্যক ট্রেডিং হাউস ভোজ্যতেল, চিনি, গম ও ডালের মতো প্রয়োজনীয় পণ্যগুলোর বড় আকারে আমদানির ক্ষমতা রাখে। অধিকন্তু, এই ট্রেডিং হাউসগুলোর স্টক ধরে রাখার আর্থিক ক্ষমতা রয়েছে, যা তাদের বাজারমূল্যকে প্রভাবিত করার সক্ষমতা প্রদান করে।

৫.৪। আর্থিক এবং রাজস্ব নীতির সর্বোত্তম সমন্বয়:

৬/৯ সুদের হার নীতির পুনর্মূল্যায়ন এবং সুদের হারের ক্ষেত্রে আরও নমনীয় পন্থা অবলম্বন করে ঋণের প্রবৃদ্ধি কমাতে দ্রুত সিদ্ধান্তমূলক পদক্ষেপ নেওয়া বাংলাদেশ ব্যাংকের জন্য অত্যন্ত গুরুত্বপূর্ণ। কার্যকরভাবে মূল্যস্ফীতি কমাতে, সুদের হার সমন্বয় এবং রাজস্ব ঘাটতি হ্রাসের মাধ্যমে ঋণ বৃদ্ধি নিয়ন্ত্রণের ব্যবস্থাসহ সুদৃঢ় চাহিদা ব্যবস্থাপনা নীতি বাস্তবায়ন করতে হবে। সামষ্টিক অর্থনৈতিক লক্ষ্য নির্ধারণে সহযোগিতা, সুসংগত নীতি বাস্তবায়ন এবং তথ্য বিনিময় কার্যকরভাবে মূল্যস্ফীতি মোকাবিলায় আর্থিক ও রাজস্ব ব্যবস্থাকে সমন্বিত করতে সাহায্য করতে পারে।

৫.৫। ন্যূনতম মজুরি বৃদ্ধি:

ন্যূনতম মজুরি বৃদ্ধি নিম্ন আয়ের ব্যক্তিদের মূল্যস্ফীতির চাপ মোকাবিলা করতে সহযোগিতা করবে। ন্যূনতম মজুরি বোর্ডের উচিত সমস্ত শিল্পে ন্যূনতম মজুরি বাড়ানোর সম্ভাবনাকে পুঙ্খানুপুঙ্খভাবে মূল্যায়ন করা, যাতে ন্যূনতম মজুরি অর্জনকারী শ্রমিকরা মৌলিক খাদ্যখরচ বহন করতে পারে। প্রায় দুই অঙ্কের মূল্যস্ফীতির বিষয়টি বিবেচনায় নিয়ে বেসরকারি খাতের করপোরেশনগুলোর বেতন বৃদ্ধির হার বাড়ানোর বিষয়টি গুরুত্বসহকারে বিবেচনা করা উচিত।

মোঃ মনির: সহকারী অধ্যাপক, বাংলাদেশ ইউনিভার্সিটি অব প্রফেশনালস (বিইউপি)। ইমেইল: monir@bup.edu.bd

আবিদ সাদমান: স্নাতক শিক্ষার্থী, বাংলাদেশ ইউনিভার্সিটি অব প্রফেশনালস (বিইউপি)

তথ্যসূত্র

১. Annual Budget 2023-24

২. Bangladesh Statistics 2020

৪. Monthly Report On Government Domestic Borrowing, May, 2022

৫. Govt borrowing from commercial banks surges suddenly, New Age, 11 June 2023

৭. দুই দিনে সরকারের ব্যাংকঋণ ১৫ হাজার ২৩৩ কোটি টাকা, শেয়ার বিজ, ৭ জুলাই ২০২৩

৮. Major Economic Indicators: Monthly Update, April 2023

৯. https://www.dhakatribune.com/banks/2023/05/14/bangladesh-second-only-to-sri-lanka-for-bad-loans-in-south-asia , accessed on 19 June, 2023

১০. Mankiw, N.G. (2022) Macroeconomics. New York: Macmillan Learning.

১১. https://www.tbsnews.net/economy/banking/cenbank-goes-printing-money-support-budget-562466 , accessed on 19 June, 2023.

১২. https://www.thedailystar.net/news/bangladesh/news/islami-bank-takes-emergency-tk-8000cr-bb-3210411 , accessed on 19 June,2023.

১৩. https://bdnews24.com/economy/rp9zmasfxo, accessed on 19 June,2023.

১৪. https://bdnews24.com/business/v7igz8t2e1 , accessed on 19 June,2023.

১৫. (N.d.). Retrieved from https://cpd.org.bd/wp-content/uploads/2022/08/Presentation-on-Fuel-price-hike_10-Aug-22.pdf

১৬. Rathore, M. (2022). Retrieved from https://www.statista.com/statistics/1356472/india-share-of-direct-and-indirect-tax/

১৮. India’s fiscal deficit for FY23 narrows to 6.4% of GDP, meets Govt Target. (2023). Retrieved from , accessed on 28 Jun, 2023

১৯. (No date) The Global Competitiveness Report 2019 – World Economic Forum. Available at: (Accessed: 07 July 2023).